Esta es la noticia

El 4 de mayo de 2026 ocurrieron tres cosas.

Amazon abrió su red logística completa —almacenes, camiones, aviones de carga, última milla— a cualquier empresa del mundo. Procter & Gamble, 3M y American Eagle ya firmaron. UPS cayó un 10% en bolsa. FedEx, otro 10%.

Anthropic anunció una joint venture de 1.500 millones con Blackstone, Goldman Sachs y Hellman & Friedman para colocar ingenieros propios dentro de las empresas de sus inversores, sin intermediarios de ningún tipo.

Y OpenAI creó su propia consultora de implementación —The Deployment Company— con TPG, Bain y Brookfield. Diez mil millones de valoración; cuatro mil levantados.

Lo que mi cabeza me dice

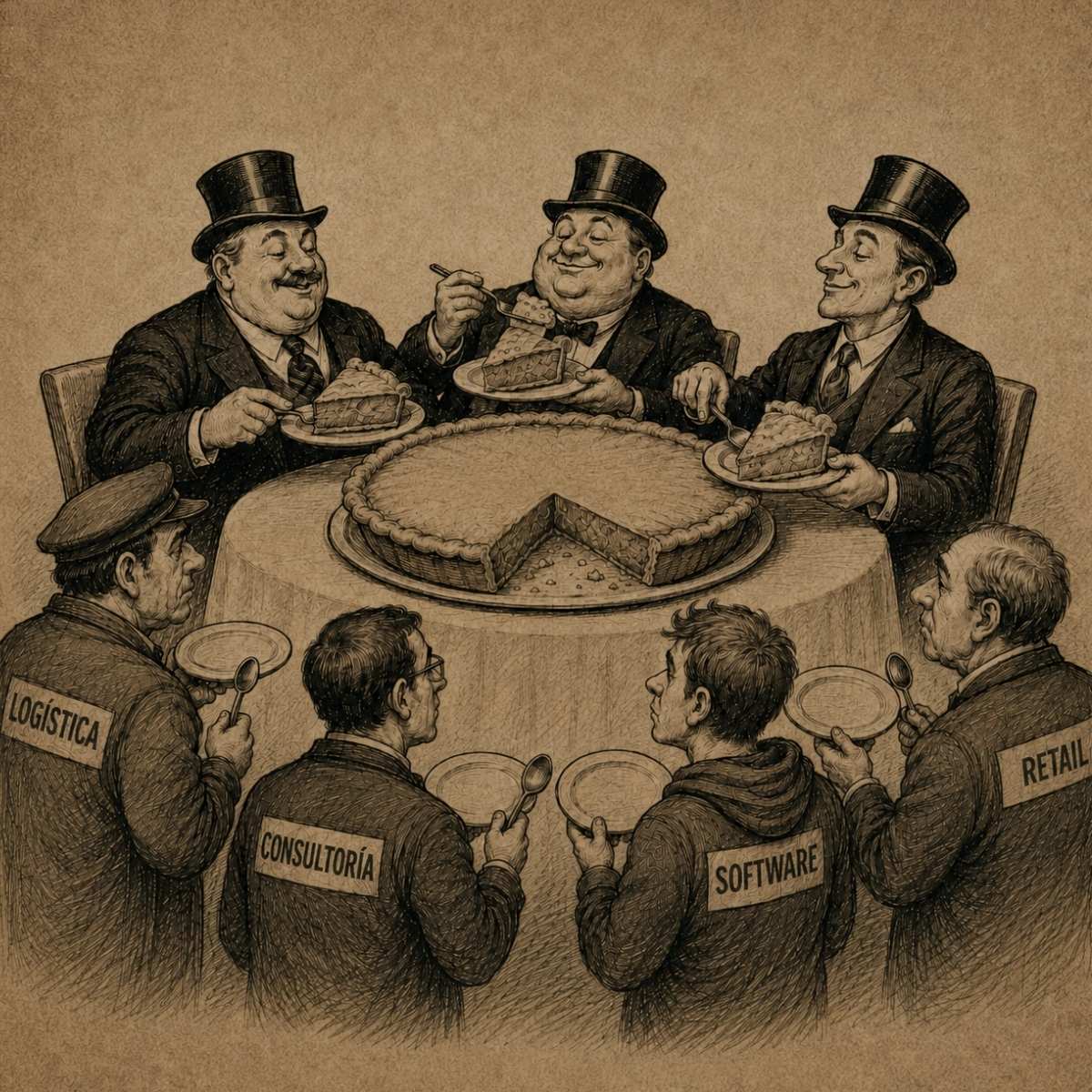

Durante años hubo algo parecido a un acuerdo tácito entre gigantes. Amazon vendía artículos; UPS y FedEx los transportaban. OpenAI creaba modelos; Accenture y McKinsey los implementaban. Google creaba infraestructura; las startups construían sobre ella. Cada empresa en su carril, con sus límites, mirando de reojo a las demás pero sin cruzar la línea. No era altruismo. Era cálculo: te necesito lo suficiente como para no destruirte… todavía.

Eso se acabó el 4 de mayo.

Lo que ocurrió ese día no es diversificación ni expansión natural del negocio. Es la decisión convergente de tres de las empresas más grandes del mundo de absorber la capa siguiente de la cadena de valor —no el producto, no el servicio, sino la infraestructura de la que todos los demás dependen para existir. No hace falta un pacto en una sala: basta con que todos lean los mismos informes y vean los mismos márgenes.

Amazon lo explicó sin pudor en su comunicado oficial:

“Build world-class capabilities to meet internal needs. Productize and make it available commercially”.

El manual es simple: construyes algo para ti hasta que nadie en el mundo lo hace mejor, y entonces se lo vendes a todos. Lo hicieron con los servidores en 2006 —se llama AWS y hoy lidera la nube mundial con el 28% del mercado de infraestructura cloud—, y lo acaban de hacer con la logística física. Anthropic y OpenAI siguen exactamente el mismo guión, pero aplicado a la inteligencia de negocio de las empresas medianas del mundo. Lo llaman el playbook de AWS. Y funciona porque, una vez que entras, salir tiene un coste que casi nadie está dispuesto a pagar.

Hay un eufemismo que recorre los tres comunicados. A veces es “democratizar” —Goldman lo usa literalmente para describir el acceso a ingenieros de IA—. A veces es su gemelo: “dar acceso”, “abrir capacidades”. Cambia la palabra, pero no su significado: ahora todos podéis usar lo que nosotros ya somos, a nuestro precio y con nuestras condiciones. Los economistas lo llaman lock-in estructural. La trampa no tiene rejas. Tiene API keys, contratos de tres años y los datos de tu cadena de suministro alojados en sus servidores. La víctima firma el contrato sonriendo.

Estas empresas no llegaron aquí desde un garaje con una idea y mucho café. AWS creció sobre contratos que ningún competidor podía ganar: 600 millones de la CIA en 2013, 10.000 millones de la NSA, contratos con el Pentágono, la Marina y más de 7.500 agencias federales. OpenAI y Anthropic entraron en el programa de compras federal en 2025 como proveedores oficiales. El Estado no fue árbitro neutral; fue el primer cliente, el más grande y el que no negocia el precio. Los costes fueron de todos. Los beneficios, como siempre, son de ellos.

Y entonces llega la pregunta sobre los reguladores: la Comisión Europea, la FTC, los tribunales de competencia.

El problema no es si llegarán. Llegarán. El problema es a qué llegarán, porque las herramientas antimonopolio están diseñadas para detectar otra cosa: subidas de precio, exclusiones ilegales, fusiones que concentran mercado. Nada de eso ocurre aquí. Amazon ofrece logística más barata que UPS, Anthropic ofrece implementación más integrada que Accenture y OpenAI ofrece transformación empresarial sin los honorarios de McKinsey. El consumidor gana, al menos bajo el estándar tradicional. El mercado, en apariencia, funciona. Lo que las herramientas existentes no saben medir es el coste de una dependencia que se construye voluntariamente, contrato a contrato, hasta que desmantelarla requiere una cirugía sin anestesia en el sistema nervioso de la economía. El daño no aparece en el precio; aparece en la dependencia acumulada, y para cuando los indicadores clásicos lo detecten ya será demasiado tarde.

Cuando la Comisión Europea llegue con su informe, P&G, 3M y medio sector sanitario ya habrán migrado su cadena de suministro completa a Amazon. ¿Qué desmantelarán? ¿Y quién pagará la cirugía?

Esa es la pregunta que nadie quiere hacerse en voz alta. Y nosotros tampoco tenemos respuesta. Lo que sí sabemos es esto: UPS y FedEx no vieron venir a Amazon. McKinsey y Accenture no vieron venir a Anthropic y OpenAI. Y Anthropic no vio venir a OpenAI anunciando lo mismo el mismo día. El lock-in no distingue entre clientes y competidores. Y el regulador llegará cuando ya no quede nada que regular.

Lo que los datos dicen

- Amazon Supply Chain Services (ASCS). Lanzado el 4 de mayo de 2026. Primeros firmantes: P&G, 3M, Lands' End, American Eagle. Caída en bolsa ese día: UPS -10,5%, FedEx -9,8%. Fuentes: Amazon Press Release, FreightWaves, TechCrunch.

- Joint venture de Anthropic. 1.500 millones. Socios: Blackstone, Hellman & Friedman, Goldman Sachs, Apollo, General Atlantic, Sequoia. Modelo: ingenieros de Anthropic integrados en empresas clientes. Fuentes: WSJ, Fortune, CNBC.

- The Deployment Company de OpenAI. 4.000 millones levantados. Valoración: 10.000 millones. 19 inversores: TPG, Bain, Brookfield, Advent, SoftBank. Fuentes: Bloomberg, Axios.

- El playbook de AWS. Lanzado en 2006, lidera hoy con el 28% del mercado de infraestructura cloud (Q1 2026, Synergy Research). Contratos históricos: CIA (600M, 2013), NSA (10.000M, 2021), Pentágono, Marina, más de 7.500 agencias federales. Fuentes: MIT Technology Review, Nextgov.

- La ratio que lo explica todo. Por cada dólar gastado en software, las empresas gastan seis en implementación. El mercado global de consultoría tecnológica supera los tres billones de dólares anuales. Fuente: Fortune, mayo 2026.